예금과 적금의 차이점 알아보아요 & 금융상품 한 눈에

예금과 적금의 차이점을 아시나요?

예금 5%와 적금 5% 중에 어느 것이 이자가 더 높을까요. 당연히 둘다 5%라고 둘다 이자가 똑같다고 생각하신다면 당신은 아직 금융을 잘 모르는 금알못!일 가능성이 큽니다.

우선 예금과 적금의 뜻을 먼저 알아보도록 하겠습니다.

예금은 정기예금이라는 금융상품인데요. 우리가 수시로 돈을 입금하고 출금하는 입출금통장과는 다른 계념입니다. 정기예금은 목돈을 한번에 일정기간동안 금융기관에 넣어두는 상품의 일종입니다. 적금은 보통 정기적금을 말하는 것인데요 매달 일정한 금액의 돈을 정해진 기간동안 금융기관에 넣는 상품입니다. 정기예금과 정기적금은 이자를 받을 수 있는데요. 현재 우리나라는 연이율을 사용하기 때문에 3%라고 하면 납입한 금액에 대한 연3%의 이자를 받을 수 있습니다.

예를 한번 들어보겠습니다. 목돈인 120만원을 1년동안 넣어둔다면 정기예금이라고 할수 있습니다. 매달 10만원씩 1년동안 12번을 납입한다면 정기적금이 됩니다. 그럼 똑같이 120만원을 넣어두는 것인데 이자계산은 어떻게 할까요?

연이자 5%로 계산을 해보겠습니다.

120만원을 1년동안 넣어두는 정기예금에 가입을 하면 연이자 5%인 6만원을 이자로 받게 됩니다. 120만원(원금) + 6만원(연이자5%) 로 계산이 되는것이죠.

이번에는 매달 10만원씩 1년동안 12번 넣는 정기적금에 가입을 하면 첫달 10만원(원금) + 5천원(연이자5%), 두번째달 10만원(원금)+4,584원(연이자×11/12), 세번째달 10만원(원금)+4,168원(연이자×10/12)...로 계산이 된답니다. 즉 첫달 10만원만 연이자 5%가 적용이 되고 나머지 달들은 12달이 아니라 들어있는 달수만큼만 쪼개서 이자를 받기 때문입니다. 그래서 예금과 적금의 이자가 똑같이 5%라고 해도 적금에서는 연이자 5%를 모두 받기는 힘들고 5%의 절반 정도 2.5%만 이자가 붙는것과 같답니다. 그래도 적금은 일정한 기간동안 목단을 마련할 수 있는 기초적인 방법이기 때문에 아무리 이자가 적더라도 그냥 입출금 통장에 넣어두기 보다는 CMA나 이자를 조금이라도 더 주는 상품에 잠시라도 넣어두는 것이 좋습니다.

이자의 종류에는 아주 기초적인 단리와 복리가 있습니다. 단리는 원금에만 이자를 지급하고, 복리는 (원금+이자=)원리금에 이자를 지급하기 때문에 동일한 이자율의 경우 복리가 유리합니다. 특히 저축금액이 큸록 저축기간이 길어질수록 만기일 후에는 실제받는 금액이 크게 증가하기 때문에 복리가 더 유리할 수 있어요.

예금이나 적금상품에 가입해서 이자를 받게 되면 이자소득세라는 세금을 내야합니다. 이자소득세는 15.4%를 내야하는데요 만약 120만원을 연이자 5%에 넣어서 6만원의 이자를 받는다면 15.4%인 9240원을 이자로 납부하고 나머지 금액인 50,760원만 이자로 실제로 받게 됩니다.

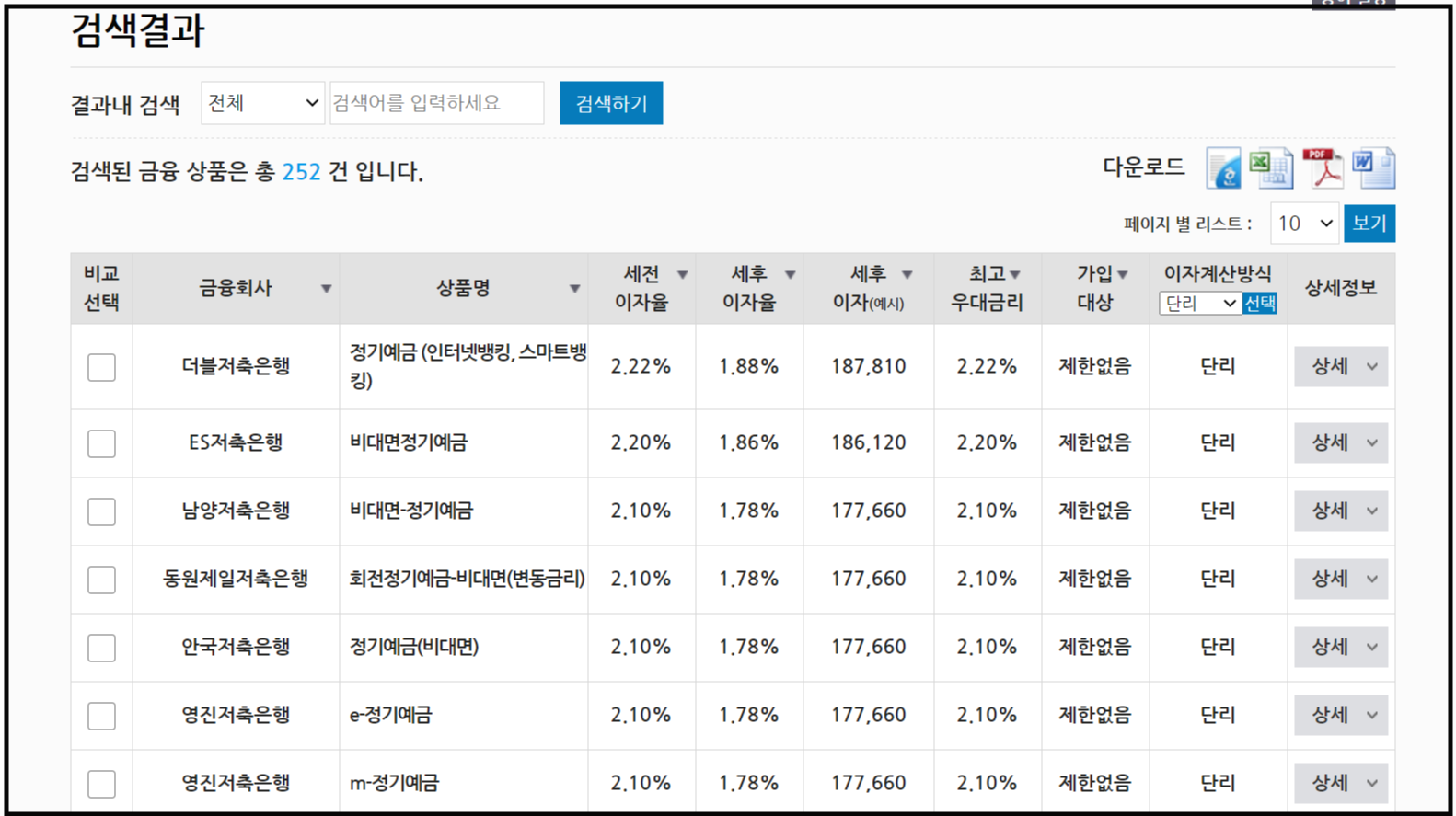

예금과 적금상품을 현재 고민중이시라면 유용하게 사용할 수 있는 사이트가 있는데요 금융감독원 홈페이지에 접속하면 쉽게 검색이 가능합니다. 금융감독원으로 접속하셔서 금융상품 한눈에로 들어가주세요. 현재 이자가 높은 예금과 적금 상품들이 정리가 되어있습니다.